誰でも入力作業ができるようなフローを意識して作る

加藤:どういう点に気を付けたのでしょうか。

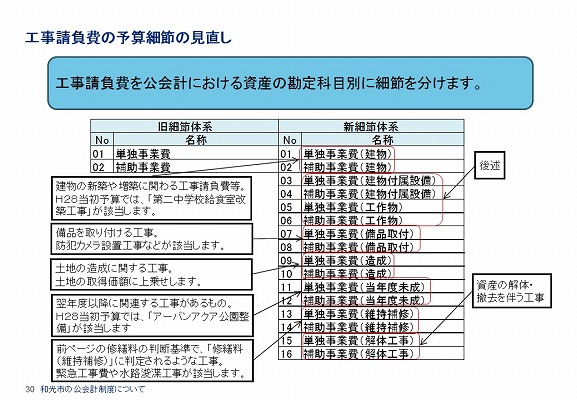

山本享兵氏:例えば、和光市では工事請負費の予算細節は、『建物』、『建物附属設備』、『工作物』もしくは『備品取付』と細かく分けているんですね。

事業費用を、公会計における資産の勘定科目に割り当てる

例えば砥部町では、資産と資産外で分けています。それも、もちろん凄いことなんですが、どれが『資産』で、どれが『資産ではない』という判断を財政課以外の方がする事は、非常に難しいと思うんですね。

ただ、これは「『建物』ですか?」、「『建物附属設備』ですか?」、「『工作物』ですか?」という聞き方であれば、かなり高い精度で誰でも選べるのではないかと思っています。

加藤:自治体には財政課や会計課以外で仕事をしている人も沢山いますから、こういう分類を見ると非常にわかりやすいということでしょうか。

山本享兵氏:はい。それと、言葉も気を付けています。例えば、会計用語で『建設仮勘定』という言葉があり、これはあまり一般的ではない言葉だと思っています。これを、和光市の予算仕訳では工事請負費の『当年度未成』とすることで、会計知識がない人でも、「当年度に終わらなくて、翌年度に完成する工事がある場合はここに入力するんだな」とわかって、処理がし易くなります。

加藤:素晴らしいですね。皆が運営しやすい仕組みになるわけですね。山本さんの今までの公会計の取り組みを纏めていらっしゃる資料は、具体的な実務に落とし込まれていて、他の自治体の人にとっては喉から手が出る程欲しいものでしょうね。

山本享兵氏:実務をよく理解していて、今後、公会計をしっかり進めたいという方の参考になるといいなと思います。今でも、日々実務を改善しながら資料も更新していますので、あくまでも今段階のものということで扱ってもらえたらとは思います。

ボトムアップで決裁を取りにいく

加藤:『予算仕訳』を進める中で困ったことはありましたか?

山本享兵氏:全然困ったことはなかったです(笑)。口論があったとかも何もなくて、穏やかに進んでいきました。それと、進めていく中で色々自分が起案したものもありますけど、他の部署の方に起案してもらったりすることもありました。「こうしたら、この人がこれ起案してくれるんじゃないか」とか思いながら進めていったりもしました。

加藤:何か物事を進める時に、市長にバックアップしてもらったりすることもあるのでしょうか?

山本享兵氏:いえ、市長には出てきてもらっていないですね(笑)。どちらかというと、市長が表に出てくるような動きを作ってしまうと、かえってうまくいかないと思うんですよね。「市長に動いてもらって、進めようとする」というのは長続きもしないですし、そういう進め方だと進める中のどこかでひっくり返されたりしがちだと思うんです。

だから、市長が決めたから従って欲しいというよりは、皆が納得し、むしろ、皆で詰めた内容を市長が追認するぐらいで進めていくのがいいと思います。うちの市長は会計にも理解が深く、シャープな考え方をお持ちなので、「きちんと詰めたものを最終の決裁で、はねられることはないだろう」という信頼の元にボトムアップで積み上げていく方が圧倒的にうまくいきます。絶対に、トップダウンではなく、ボトムアップが良いですね。

加藤:なるほど。自治体では、ボトムアップだとなかなか難しいということもよくお聞きするので、非常に面白いです。

年間5,000件以上の決裁事務を削減

加藤:山本さんは公会計以外にも色々な見直しに携わっていると聞いています。例えば、どのようなものがありますか。

山本享兵氏:色々あるのですが、例えば、市長、副市長、企画部長、財政課長などの財務事務の決裁をあわせて年間5,000件以上削減しました。

加藤:凄いですね(笑)。これは、どう進めて成果に結びついたのでしょうか。

山本享兵氏:具体的な内容としてはとてもシンプルな話で、決裁が必要な金額水準を上げたんですよ。例えば、「500万円以上を市長決裁にしていたのを2,000万円以上にしましょう」とかって話ですね。こうすれば、500万円から2,000万円の決裁は、市長決裁が不要になります。

それは、別にラクをしようということではなくて、市長がちゃんと目を通すべきものに絞って市長決裁をするようにしようと。逆に「それ以外のものは、現場の部長クラスで責任を持ってやりましょう」と。

会計監査において、会計監査に耐えられる組織に会社を育成していく「予備調査」という仕事があるんですけど、その時にもこうした見直しは真っ先にやる仕事なんですね。「経営者が自分の決裁権限を持ちすぎていないかどうか」、「ちゃんと現場に権限が下りているかどうか」というのは、会計士として基本中の基本の確認ポイントなので、それを実際に実行したわけです。

ところで、役所には『合議(あいぎ)』というものがあるんですが、これは、「そんなこと自分が知らないうちにやられたら困る」、とか「予算で認めたことと話が違うじゃないか」というのを防ぐ為に、正式な決裁者に上がる前にハンコを押すんです。

例えば、その合議の一種で財政課長の財務関連帳票の合議というものがありまして、これもひっきりなしに書類が回ってくる状態になっていたのを横で見ていました。こんな状態では、内容をしっかり見るのは難しいだろうなと思っていました。

件数が減ったことで、むしろ大切な案件に対してより深堀りしたやり取りが行われるようになったりしていまして、件数削減する前より管理体制としてもよくなったと肌で感じています。

▼「地方公務員オンラインサロン」のお申し込みはコチラから

https://camp-fire.jp/projects/view/111482

全国で300名以上が参加。自宅参加OK、月に複数回のウェブセミナーを受けられます

▼「HOLGファンクラブ」のお申し込みはコチラから

https://camp-fire.jp/projects/view/111465

・月額500円から、地方公務員や地方自治体を支援することが可能です

※本インタビューは全5話です。facebookとTwitterで更新情報を受け取れます。

次ページ:役所は物事を変えやすい組織

<続きを読む>

【和光市 山本享兵氏】公認会計士が自治体職員として成果を上げるということ(3/5)

【和光市 山本享兵氏】公認会計士が自治体職員として成果を上げるということ(4/5)

【和光市 山本享兵氏】公認会計士が自治体職員として成果を上げるということ(5/5)

<前のページを読む>

【和光市 山本享兵氏】公認会計士が自治体職員として成果を上げるということ(1/5)